CÔNG TY KẾ TOÁN THIÊN ƯNG dạy học kế toán thực hành thực tế

Hướng dẫn cách làm bảng tính lương trên Excel 2024 theo mẫu Bảng thanh toán tiền lương theo Thông tư 133 và 200 mới nhất. Cách lập bảng Excel tính lương hàng tháng cho nhân viên như: Lương đóng BHXH, tỷ lệ trích các khoản theo lương, xác định ngày công, thuế TNCN ...

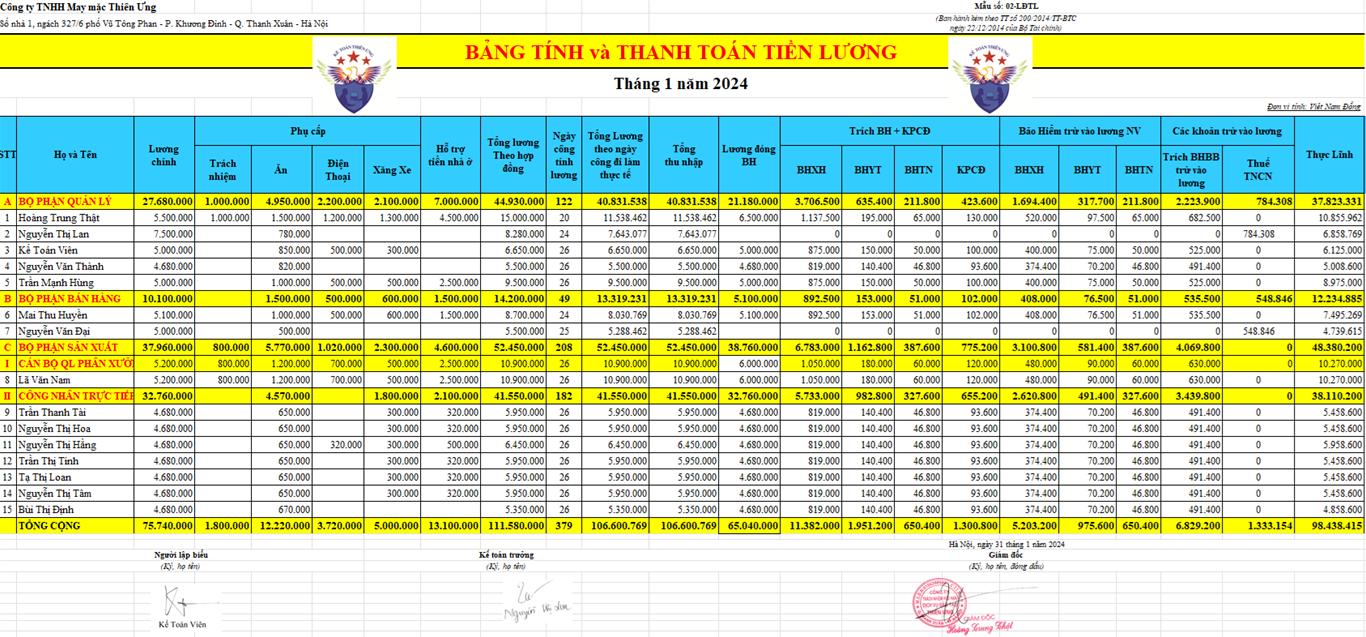

Quy định về Bảng tính lương - thanh toán tiền lương: - Theo quy định tại Thông tư 200 và Thông tư 133 thì DN được tự thiết kế Mẫu bảng thanh toán tiền lương phù hợp với yêu cầu của DN. -> Kế toán Thiên Ưng đã thiết kế 1 Mẫu bảng tính lương - thanh toán tiền lương trên Excel chi tiết các khoản như: Lương cơ bản, lương đóng BHXH, phụ cấp, ăn trưa, điện thoại, các khoản BH, cách tính thuế TNCN.

-> Các bạn có thể tải miễn phí về tại đây:

► Mẫu bảng tính lương trên Excel

-

Căn cứ để làm Bảng tính lương Excel: - Bảng chấm công, phiếu xác nhận sản phẩm hoàn thành công việc - Hợp đồng lao động. - Mức lương tối thiều vùng mới nhất. - Các khoản thu nhập chịu thuế và không chịu thuế TNCN. - Tính được thuế TNCN phải nộp. - Các khoản đóng và không phải đóng BHXH. - Tỷ lệ trích các khoản Bảo hiểm vào chi phí Doanh nghiệp và trích vào Lương người lao động...

-

Cách tính các chỉ tiêu trên Bảng thanh toán tiền lương: - Dựa vào Mẫu bảng tính lương, thang toán tiền lương Excel bên trên, các bạn có thể tính làm các chỉ tiêu như sau nhé (tham khảo sao cho phù hợp với DN mình nhé): 1. Lương chính: - Lương Chính là lương được thể hiện trên hợp đồng lao động, mức lương này cũng được thể hiện trên thang bảng lương mà các bạn xây dựng để nộp cho cơ quan bảo hiểm -> Là căn cứ để xây dựng mức lương đóng BHXH (tức là không được thấp hơn mức lương tối thiều vùng) Ví dụ: Công ty Kế toán Thiên Ưng ở Vùng 1 thì mức lương tối thiểu từ ngày 01/07/2024 là: 4.960.000đ/ tháng. -> Như vậy: Các bạn phải thể hiện trên hợp đồng lao động và thang bảng lương: Mức lương tối thiểu phải là 4.960.000đ. - Ở trong mẫu Bảng thanh toán tiền lương của Kế toán Thiên Ưng để là: 5.000.000 đ/tháng (mức thấp nhất), đáp ứng quy định trên. Tiếp đó tùy từng vị trí các bạn xây dựng sao cho phù hợp. Chi tiết Mức lương tối thiều vùng xem tại đây:

► Mức lương tối thiều vùng mới nhất

-

2. Các khoản Phụ cấp. Các khoản phụ cấp không đóng BHXH gồm: - Tiền thưởng theo quy định tại Điều 104 của Bộ luật lao động, tiền thưởng sáng kiến; - Tiền ăn giữa ca; - Các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; - Hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động quy định tại tiết c2 điểm c khoản 5 Điều 3 của Thông tư số 10/2020/TT-BLĐTBXH.

Chi tiết xem tại đây ►: Các khoản phụ cấp không phải đóng BHXH

Chú ý: Trong các khoản hộ trợ không phải đóng BHXH nêu trên thì có: +) Các khoản sau được miễn thuế TNCN: - Tiền ăn ca, ăn giữa trưa. - Tiền điện thoại. - Tiền công tác phí. - Tiền trang phục. - Tiền làm thêm giờ vào ngày nghỉ, lễ, làm việc vào ban đêm được trả cao hơn so với ngày bình thường. - Tiền đám hiếu, đám hỷ. +) Các khoản hỗ trợ, phụ cấp KHÔNG được miễn thuế TNCN: - Tiền thưởng. - Tiền xăng xe, đi lại - Tiền nuôi con nhỏ... - Tiền phụ cấp ... -> Khoản tiền thuê nhà mà DN trả thay cho nhân viên thì tính vào Thu nhập chịu thuế KHÔNG vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà) +) Phụ cấp trách nhiệm - Khoản này phải đóng BHXH và phải tính thuế TNCN. - Chi tiết về các khoản chịu thuế TNCN, không chịu thuế TNCN ... các bạn xem tại "Cách tính thuế TNCN" bên dưới nhé Chú ý: Các khoản phụ cấp, hỗ trợ, thưởng ... thì các bạn phải ghi rõ: Điều kiện hưởng và mức hưởng ở trong Quy chế lương thưởng nhé.

-

3. Tổng thu nhập: - Tổng thu nhập = Lương Chính + Phụ cấp ...

-

4. Ngày công: - Các bạn phải dựa vào Bảng chấm công để nhập vào đây nhé

Tải miễn phí về tại đây ► Mẫu bảng chấm công trên Excel

-

5. Cách tính Tổng Lương thực tế: - Công thức tính lương:

Lương tháng = ( Lương chính + Phụ cấp + bổ sung) - X Số ngày đi làm thực tế trong tháng Số ngày công tính lươngTrong đó: + Lương chính và phụ cấp: thì lấy trên HĐLĐ

+ Số ngày công đi làm thực tế trong tháng: thì lấy trên bảng chấm công. + Số ngày công tính lương: được xác định theo quy định của DN hoặc thỏa thuận giữa người lao động và người sử dụng lao động, được ghi cụ thể trên hợp đồng lao động hoặc trong quy chế lương thưởng

- Cách xác định ngày công tính lương + Cách 1: Ngày công tính lương được tính theo “Ngày làm việc hành chính trong tháng”

Ngày làm việc hành chính trong tháng là những ngày NLĐ phải đi làm trong tháng, không bao gồm các ngày nghỉ lễ tết theo quy định của Nhà Nước và ngày nghỉ theo quy định của DN Ví dụ: Công ty A quy định nhân viên sẽ đi làm từ thứ 2 đến thứ 7, chủ nhật nghỉ Tháng 5/2024 có 31 ngày, có 4 chủ nhật và 1 ngày nghỉ lễ Quốc Tế lao động ngày 01/5 được nghỉ nhưng vẫn được hưởng nguyên lương. => Ngày công tính lương của tháng 5/20243 = Tổng số ngày trong tháng là 31 - Tổng số ngày nghỉ hàng tuần là 4 - Tổng số ngày nghỉ lễ tết hưởng nguyên lương là 1 = 25 ngày => Thời gian làm việc và thời gian nghỉ ngơi là 1 trong những nội dung bắt buộc phải có trên hợp đồng lao động nên thông tin về một ngày 1 làm mấy tiếng, 1 tuần làm việc mấy ngày đều được thể hiện trên hợp đồng lao động -> Các bạn có thể căn cứ vào đó để xác định thời gian làm việc hành chính của người lao động.

+ Cách 2: Ngày công tính lương được xác định là “Số ngày cố định”

Số ngày cố định này là có thể là 26 / 24 / 22 ngày => Do doanh nghiệp tự quy định hoặc thỏa thuận với NLĐ Với Cách 2 này thì việc xác định ngày công tính lương sẽ đơn giản hơn: Thay vì phải tính xem mỗi tháng có bao nhiêu ngày, rồi bao nhiêu chủ nhật thì cách 2 này chỉ đơn giản là ấn định sẵn 1 con số. Thường thì các doanh nghiệp bên ngoài nếu áp dụng cách 2 này sẽ lấy ngày công cố định là 26 ngày

Với 2 cách tính lương này sẽ cho ra số tiền lương khác nhau. => Việc lựa chọn, thực hiện tính lương theo cách tính nào là do tự doanh nghiệp quy định và phải được thể hiện cụ thể trong quy chế lương thưởng hoặc quy chế tài chính hoặc thỏa ước lao động tập thể. Để các bạn so sánh rõ hơn về 2 cách tính lương này chúng ta sẽ đi thực hành tính lương cho 1 người lao động cụ thể Ví dụ: Công ty Thiên Ưng ký hợp đồng lao động với Vũ Đức Long. Trên hợp đồng lao động thể hiện các thông tin như sau:

+ Làm việc từ thứ 2 - 7, chủ nhật nghỉ, nghỉ lễ tết theo QĐ + Lương chính: 6.000.000/tháng + PC trách nhiệm: 1.000.000/tháng + Các khoản bổ sung:

+/ Ăn trưa: 730.000/tháng +/ Điện thoại: 500.000/tháng +/ Xăng Xe: 500.000/tháng

Tính lương tháng 3/2024 cho Vũ Đức Long theo cả 2 cách với thông tin như sau: + Ngày công đi làm thực tế trong tháng: 24 ngày + Khi tính theo cách 2: Ngày công tính lương cố định là 26 ngày. Xác định tổng thu nhập theo hợp đồng lao động = Lương chính + Phụ cấp + Các khoản bổ sung = 6.000.000 + 1.000.000 + 730.000 + 500.000 + 500.000 = 8.730.000đ - Tính lương theo cách 1: Ngày công tính lương được tính theo “Ngày làm việc hành chính trong tháng”. Số ngày làm việc hành chính trong tháng = 31 - 4 ngày chủ nhật = 27 ngày

Lương tháng 3/2024 = Lương chính + Phụ cấp + Khoản bổ sung - X Ngày công đi làm thực tế trong tháng Ngày làm việc hành chính trong tháng = 8.730.000 X 24 27 = 7.760.000đ- Tính theo cách 2: Ngày công tính lương được xác định là “Số ngày tính lương cố định” Số ngày tính lương cố định theo quy định của công ty là: 26 ngày

Lương tháng 3/2024 = Lương chính + Phụ cấp + Khoản bổ sung - x Ngày công đi làm thực tế trong tháng Số ngày tính lương cố định = 8.730.000 X 24 26 = 8.058.462đNhìn vào kết quả của 2 cách trên thông qua ví dụ này thì các bạn thấy với cùng 1 mức lương, cùng 1 số ngày công đi làm thực tế như nhau nhưng mỗi cách tính sẽ cho ra 1 kết quả khác nhau.

-

6. Lương đóng BHXH: - Lương đóng BHXH = Là mức lương chính ở phần 1 + Các khoản phụ cấp phải đóng BHXH. Theo Khoản 2 Điều 6 Quyết định 595/QĐ-BHXH quy định các khoản phụ cấp phải đóng BHXH: - Phụ cấp chức vụ, chức danh; - Phụ cấp trách nhiệm; - Phụ cấp nặng nhọc, độc hại, nguy hiểm; - Phụ cấp thâm niên; - Phụ cấp khu vực; - Phụ cấp lưu động; - Phụ cấp thu hút và các phụ cấp có tính chất tương tự

-> Các khoản phụ cấp Không phải đóng BHXH đã được liệt kê ở phần 2 bên trên nhé

-

7. Tỷ lệ trích các khoản bảo hiểm năm 2024:

Các khoản trích theo lương Tính vào Chi phí của DN Trừ vào lương của NV Bảo hiểm xã hội (BHXH) 17,5% 8% Bảo hiểm y tế (BHYT) 3% 1,5% Bảo hiểm thất nghiệp (BHTN) 1% 1% Kinh phí công đoàn (KPCĐ) 2% Tổng Cộng 23,5% 10,5 % Chi tiết tỷ lệ trích các khoản BH, các bạn xem tại đây nhé:- Cột này thì các bạn phải tự tính số tiền thuế TNCN của từng nhân viên bằng 1 File Excel khác sau đó lấy số tiền phải nộp đó nhập vào đây (Nều làm Excel thì cần dùng hàm là link sang được ngay). (Nếu các bạn cần Mẫu bảng tính thuế TNCN trên Excel, thì làm theo hướng dẫn sau: Bước 1: Để lại mail ở phần bình luận bên dưới. Bước 2: Gửi yêu cầu vào mail: Ketoanthienung@gmail.com (Tiêu đề ghi rõ Xin tải mẫu bảng tính thuế TNCN) - Những lao động có ký hợp đồng trên 3 tháng thì các bạn tính theo biểu lũy tiến từng phần. - Những lao động thời vụ, thử việc, ký hợp đồng dưới 3 tháng thì các bạn khấu trừ 10% trên thu nhập trước khi trả lương cho. Chi tiết về cách tính thuế TNCN xem tại đây:

► Cách tính thuế Thu nhập cá nhân

-

9. Tạm ứng - Là số tiền mà nhân viên đã ứng trong tháng (chú ý đây là tiền lương mà nhân viên đó ứng nhé, không phải tiền ứng để đi mua hàng)

-

10. Thực lĩnh Thực lĩnh = Tổng thu nhập - Khoản tiền BHXH trính vào lương của NV - Thuế TNCN phải nộp (nếu có) - Tạm ứng (nếu có).

-

Lưu ý: Nếu DN có tính lương làm thêm giờ, tăng ca, ngày lễ.. - Theo quy định: Người lao động làm thêm giờ được trả lương theo đơn giá tiền lương hoặc tiền lương của công việc đang làm như sau: a. Vào ngày thường, ít nhất bằng 150%; b. Vào ngày nghỉ hàng tuần, ít nhất bằng 200%; c. Vào ngày lễ, ngày nghỉ có hưởng lương, ít nhất bằng 300%.

Chi tiết xem tại đây ►: Cách tính lương làm tăng ca thêm giờ

-

Chú ý Quan trọng: - Khi thanh toán tiền lương cho nhân viên các bạn phải yêu cầu họ ký vào bảng thanh toán tiền lương, như vậy thì chi phí tiền lương này mới được trừ khi tính thuế TNDN nhé.

- Kế toán Thiên Ưng chúc các bạn thành công! Các bạn muốn học làm kế toán tổng hợp thực hành trên chứng từ thực tế như: Cách xử lý các nghiệp vụ hạch toán, tính thuế, kê khai thuế tháng/quý, tính lương, BHXH, kết chuyển cân đối....lập báo cáo tài chính, quyết toán thuế cuối năm ... thì có thể tham gia: Lớp học kế toán thực hành thực tế tại Kế toán Thiên Ưng.

-

Link nội dung: https://appstore.edu.vn/cach-lam-bang-excel-a50659.html